医療保険は、病気やケガによる入院・手術などの医療費をカバーでき、いざというときに強い味方になります。

しかし、「医療保険に加入した方がいいのかな?」「どの保険を選べばいいのかわからない」と悩んでいる人も多いのではないでしょうか。

本記事では、医療保険の基礎知識や必要性について解説し、個人に合った選び方を紹介します。民間医療保険に加入すべきか迷っている人は、ぜひ最後までご覧ください。

医療保険とは?2種類の保険を解説

医療保険とは、病気やケガによる入院・手術などをしたときの医療費をカバーできる保険で、公的医療保険と民間医療保険の2種類があります。

公的医療保険と民間医療保険の保障範囲は異なるので、どのような保障が適用されるか確認しましょう。

①公的医療保険

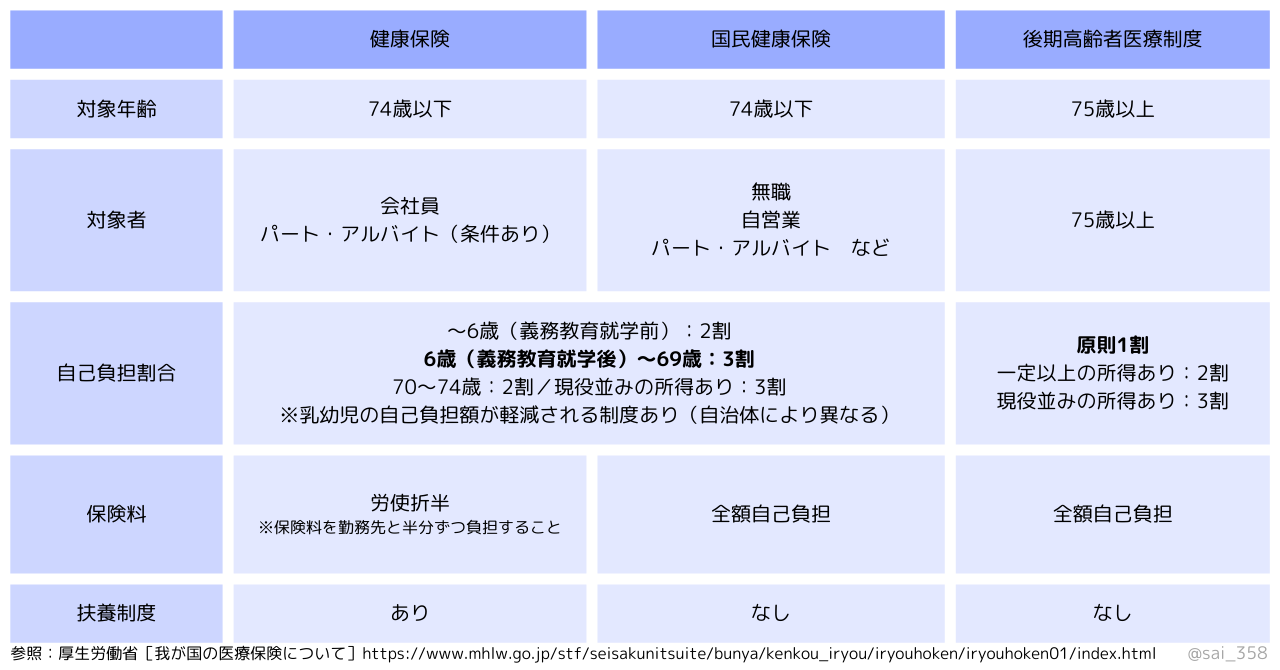

公的医療保険とは、すべての国民が加入する義務のある保険で、健康保険・国民健康保険・後期高齢者医療制度の3種類があります。年齢・働き方などによって加入する保険が異なるのが特徴的です。

加入している公的医療保険によって保障範囲が違うため、以下の表を参考にしてください。

②民間医療保険

民間医療保険とは、入院・手術などのリスクに備えるための代表的な方法で、公的医療保険よりも幅広いリスクに備えられます。

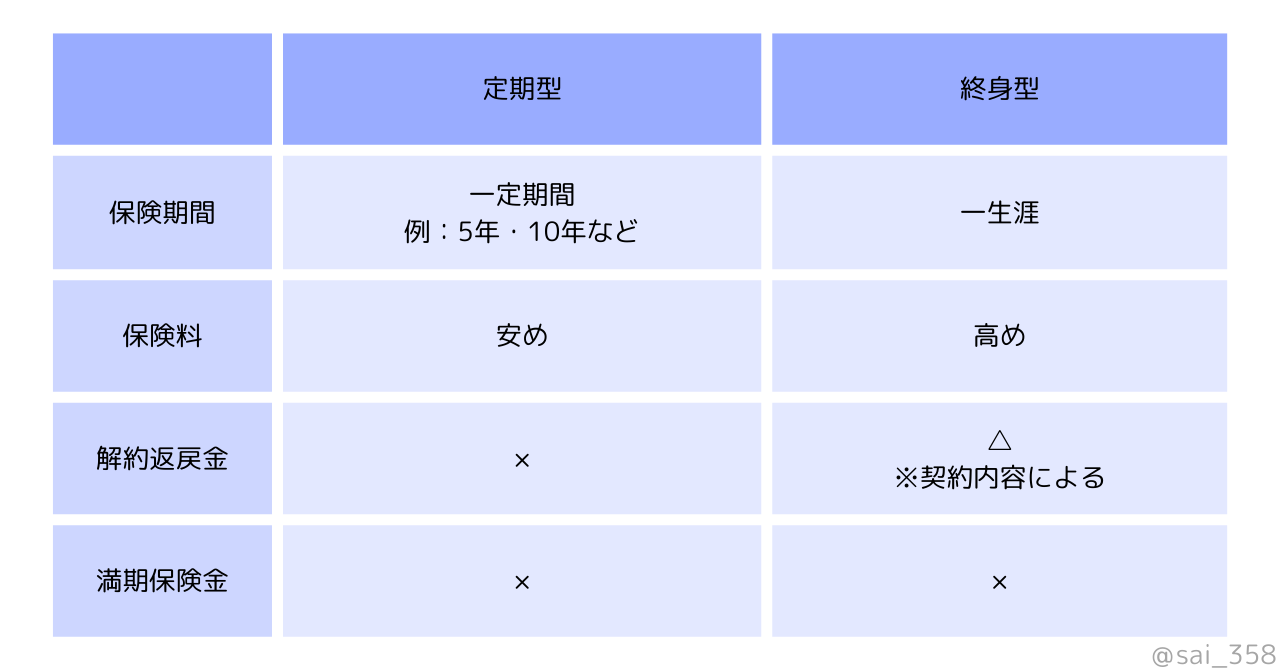

定期型と終身型があるので、年齢・加入目的・家族構成などから個人に合った保険を選びましょう。

保険会社によって内容は異なりますが、以下のような保障から選択できます。

- 入院、手術などの基本保障

- 3大疾病保障(がん・脳血管疾病・心疾患)

- 通院保障

- 先進医療保障

- 就業不能保障 など

他にも、女性特有の病気(乳がん・子宮筋腫など)に備えた保険や、保障を手厚くできる特約を付けるなど、希望に合わせて変更が可能です。

民間医療保険は必要?貯蓄額が少ない人におすすめ

民間医療保険に加入すると、公的医療保険ではカバーできない費用を補えるので、貯蓄額が少ない人などにおすすめです。

以下に、一つの基準として民間医療保険への加入がおすすめな人と、加入しなくてもいい人の特徴を紹介します。

民間医療保険への加入がおすすめな人

- お金を気にせずに治療を受けたい人

- 貯金額が少ないため、入院時の医療費に不安を感じている人

- 子どもが幼いため、医療保険を活用して経済的負担を減らしたい人 など

民間医療保険に加入しなくてもいい人

- 十分に貯金がある人

- 公的医療保険の保障内容だけで足りると考えている人 など

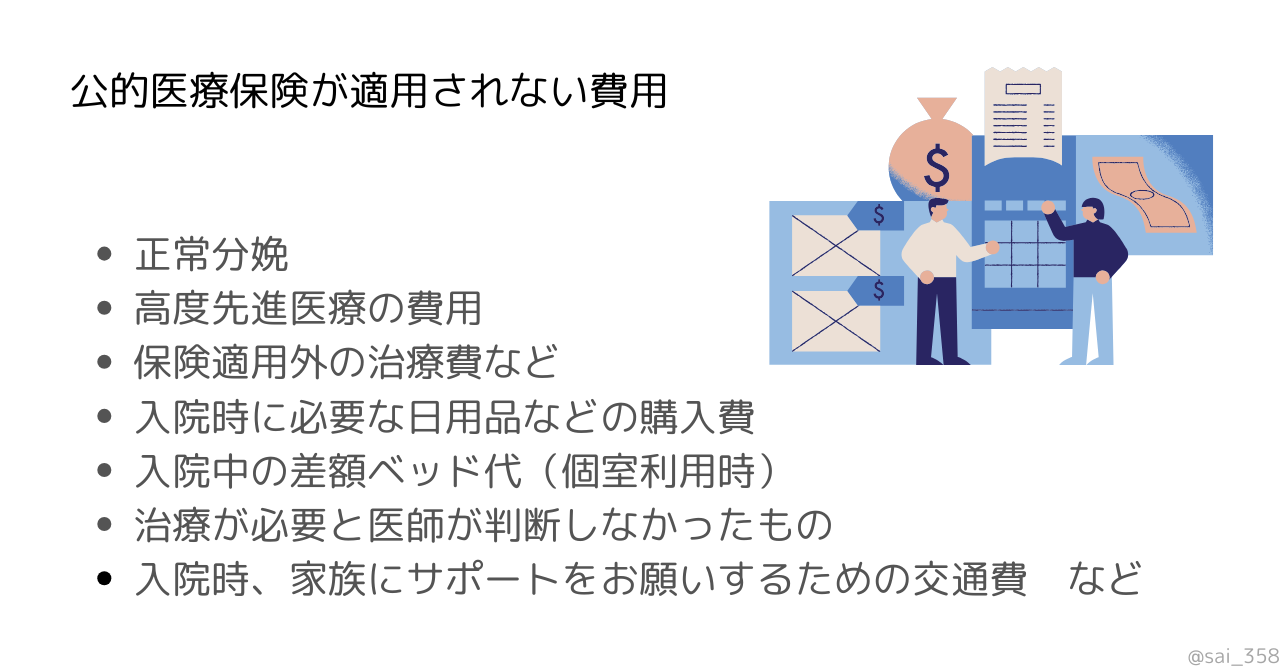

公的医療保険が適用されない費用とは?

公的医療保険は、高度先進医療や入院中の差額ベッド代などの費用は適用されないため、民間医療保険や貯蓄で補う必要があります。

18歳~79歳の疾病入院給付生命保険の加入率は、65.7%(2022年時点)という結果が出ています。このことからも、民間医療保険は病気・ケガなどのリスクに備える代表的な方法といえるでしょう。

参照: 生命保険文化センター[2022(令和4)年度 生活保障に関する調査]https://www.jili.or.jp/research/chousa/8944.html

公的医療保険が適用されない費用は、以下の通りです。

ポイント①:入院時の自己負担額は平均約2万円/日

生命保険文化センターが2022年に行った「生活保障に関する調査」によると、入院時の自己負担額は平均約2万円/日との結果が発表されています。

※差額ベッド代・入院中の食事代・日用品の購入費・交通費なども含む

参照: 生命保険文化センター[1日あたりの入院費用(自己負担額)はどれくらい?]

https://www.jili.or.jp/lifeplan/lifesecurity/1210.html#:~:text=1%E6%97%A5%E3%81%82%E3%81%9F%E3%82%8A%E3%81%AE%E5%85%A5%E9%99%A2%E8%B2%BB%E7%94%A8%E3%81%AE%E5%B9%B3%E5%9D%87%E3%81%AF%E7%B4%84,%E5%86%86%E3%81%A8%E3%81%AA%E3%81%A3%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82

ポイント②:医療費が高額になる/収入が減るケースがある

治療内容などによって医療費が高額になる可能性や、働けない場合は収入が減るケースもあるため注意が必要です。

保険料と保障内容のバランスがとれた医療保険を見つけるためにも入院時の自己負担額を把握し、必要な保険金額を見積もりましょう。

個人に合った保険とは?3つの選び方

「心配だから手厚い保障がいい!」と考えてしまいますが、保険料と保障内容のバランスがとれた保険を選ぶことが重要です。

選び方1:ライフステージから考える

個人のライフステージによって必要な保障内容が異なるため、ライフステージに合わせた保険選びは大切なポイントです。

ライフステージ別のおすすめの保険を紹介するので、現在のライフステージと比較し、必要な保障を見極めましょう。

- 「子どもを授かりたい」と考える20代女性

切迫早産・帝王切開などに備えられる女性向けの医療保険 など

- ボーナスカットなどの収入の変化があった30代女性

特約や保険料が安い医療保険へ見直し など

- 妻が専業主婦で幼い子どもがいる30代男性

入院給付日額が高い商品や死亡保障が受けられる医療保険 など

- 「子どもが大学を卒業するまで保険金額を上げたい」と考える40代男性

定期型医療保険に加入し、一定期間のみ保障を手厚くする など

選び方2:希望の保障が受けられるか確認する

「口コミがいいから」「保険料が安いから」などの理由だけで医療保険を決めず、希望の保障が受けられるか事前に確認しましょう。「日帰り入院は対象にならない」「通院時は保障を受けられない」などの問題が起きる可能性があるため、注意が必要です。

必要な保障が分からない人は、医療保険に加入する目的を考えてみましょう。例えば、「がん保障が手厚い医療保険」への加入を考える場合、以下のポイントをおさえると理想的な保険を見つけやすくなります。

- がん特約を付けられる医療保険を探す

- 公的医療保険でカバーできる費用を計算する

- がんの治療(入院・手術・通院)の費用を調べる

- 貯蓄額や状況から「民間医療保険で補いたい金額」を考える など

選び方3:保険会社の安全性を比較する

人生を支えるための保険だからこそ、安心できる保険を選ぶためには保険会社の安全性の確認は大切なポイントです。

保険会社の安全性を比較する方法として、「ソルベンシー・マージン比率」と「格付け会社からの評価」を確認するといいでしょう。

①ソルベンシー・マージン比率

ソルベンシー・マージン比率とは、保険会社が保険金を支払える力を可視化した指標のことをいいます。

一般的には「比率が200%以上=保険金の支払い余力がある」と判断されるため、200%未満の会社は避けた方がいいでしょう。しかし、200%以上の保険会社でも経営破綻したケースもあるので、400%以上の保険会社を選ぶようにすると安心です。

②格付け会社からの評価

さまざまな保険会社の安全性を格付けしている会社の評価を参考にすると、より安心して選べます。

格付投資情報センター(R&I)、日本格付研究所(JCR)などが評価を発表しており、基本的に最高評価AAA~最低評価Dで表記されます。

保険は、「人生の中で2番目に大きな買い物」といわれるほど高額な買い物になるため、複数の保険を比較して慎重に決めなければなりません。

貯蓄額が少ない/養う家族がいる人は医療保険への加入がおすすめ

医療保険には、公的医療保険と民間医療保険の2種類があり、受けられる保障内容は異なります。

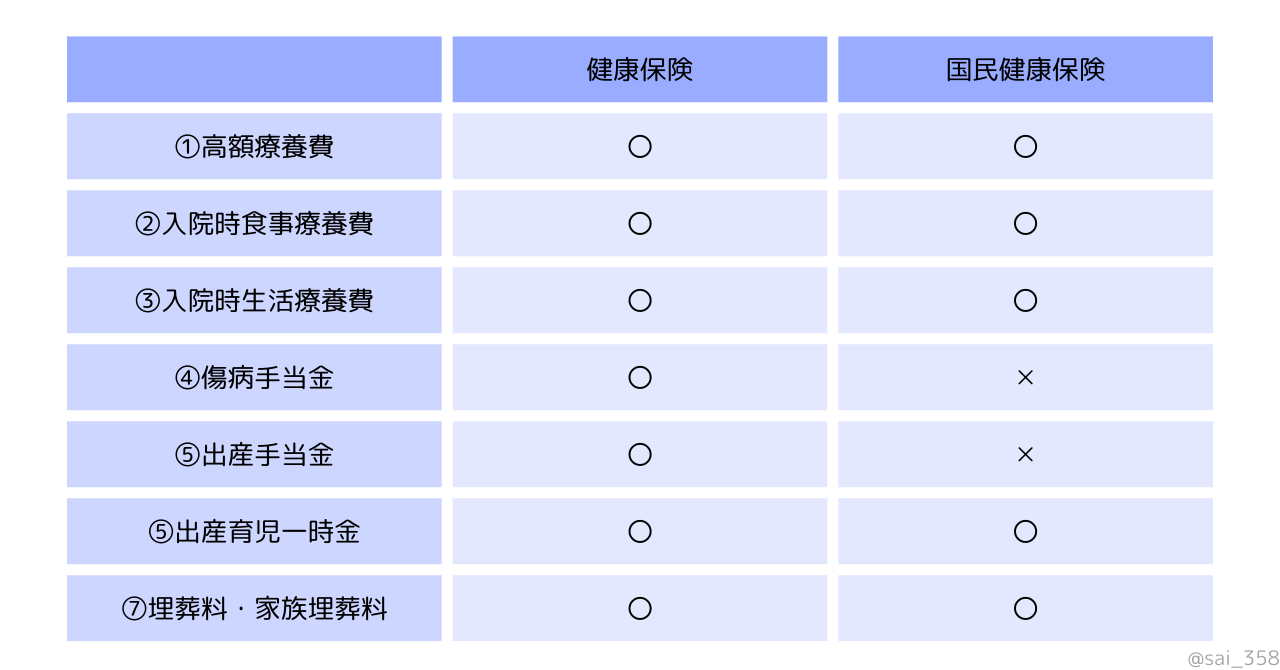

公的医療保険は、健康保険・国民健康保険・後期高齢者医療制度の3種類があり、高額療養費制度や入院時食事療養費などの保障を受けられます。しかし、先進医療費・入院時の差額ベッド代などの費用は対象外になるため、民間医療保険で備えるといいでしょう。

民間医療保険は、加入目的・保険期間などから求めている保障内容を選べ、特約をつけると保障を手厚くできるので、より理想的な保障内容に変えられます。

【医療保険がおすすめな人】

- 貯蓄額が少ない

- 養う家族がいる

- お金を気にせずに治療に挑みたい

【医療保険に加入しなくてもいい人】

- 十分な貯蓄がある

- 公的医療保険の保障だけで足りると考えている

保険料と保障内容のバランスがとれた医療保険を選ぶためには、ライフステージ・保障内容・保険会社の安全性から選ぶのがポイントです。

個人に合う保険を見つけ、お金をより楽しく活用してはいかがでしょうか。